你的位置:澳洲幸運8官方網(wǎng)站 > 前二 > 澳洲幸運8app下載 AIDC訂單瘋漲, 哪些賽談受益?

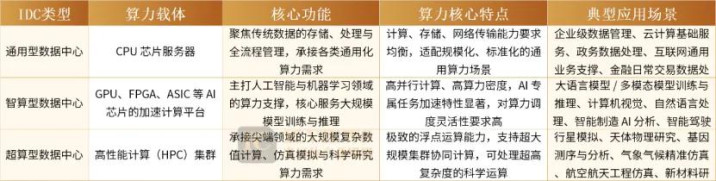

一般而言,IDC可分為三類:通用型數(shù)據(jù)中心基于CPU芯片就業(yè)器提供算力,聚焦傳統(tǒng)數(shù)據(jù)存儲、處理與經(jīng)管,對規(guī)畫、存儲、收集傳輸才能條目平衡;智算型數(shù)據(jù)中心依托GPU、FPGA、ASIC等AI芯片的加快規(guī)畫平臺,主打東談主工智能與機器學習領域的大領域模子錘真金不怕火;超算型數(shù)據(jù)中心則由高性能規(guī)畫集群組成,主要就業(yè)于行星模擬、天體物理、基因分析等頂端科學籌備。

而智算型數(shù)據(jù)中心也被稱為AIDC。AIDC是AI Data Center(東談主工智能數(shù)據(jù)中心)的簡稱,專指挑升部署和運行東談主工智能規(guī)畫任務(尤其是大領域GPU/算力芯片)的數(shù)據(jù)中心。

跟著生成式AI迭代催生算力指數(shù)級需求,從“通用規(guī)畫”向“智能規(guī)畫”躍遷,近似國內(nèi)“東數(shù)西算”計謀加持,AIDC(東談主工智能數(shù)據(jù)中心)成為數(shù)字經(jīng)濟中樞基建,行業(yè)景氣度絡續(xù)攀升。

01

大廠訂單密集落地,AIDC再升溫

2025年Q2曾因英偉達H20芯片段供導致國內(nèi)多個AIDC技倆脫期,而H200芯片的再行供貨,為國內(nèi)AIDC需求的開釋按下“加快鍵”。與此同期,國產(chǎn)AI芯片企業(yè)的大領域上市帶來裕如現(xiàn)款流,為國產(chǎn)AI芯片的研發(fā)擴產(chǎn)提供堅實復古。

跟著中國頭部科技企業(yè)奮力跟上好意思國競爭敵手的遞次,字節(jié)越過規(guī)劃來歲擴大其在東談主工智能領域的參預。報談稱,字節(jié)越過規(guī)劃來歲增多老本支撥,進一步建造東談主工智能基礎設施。2026大哥本開支擬達到約1600億元東談主民幣,高于2025年約1500億元東談主民幣的參預。字節(jié)的AI芯片預算約為850億元東談主民幣,并也曾下了2萬顆H200的測試單。若獲準采購更多先進芯片,字節(jié)可能會大幅增多老本開支。

另外,阿里已明確將AI手腳改日優(yōu)先級方針之一,規(guī)劃在改日三年內(nèi)參預越過3800億元東談主民幣用于工夫研發(fā)和基礎設施,并有望上移該貪圖。

{jz:field.toptypename/}此外,密集的招中標技倆,直不雅反應了AIDC從科技領域向傳統(tǒng)行業(yè)滲入的庸碌需求。

領先是備受熱情的中國遷移2025年至2026年(一年期)東談主工智能通用規(guī)畫開導(推理型)合并采購技倆終于落下帷幕。本次集采共分為兩輪,第一輪采購領域為7058臺,隨后的補充采購領域約為441臺。兩次采購需求無禮期均為1年,也即是說,2025年至2026年中國遷移以為采購推理型AI就業(yè)器7499臺。2026年1月公示補充采購中標收場,昆侖工夫等企業(yè)分食441臺東談主工智能通用規(guī)畫開導訂單。而本次補采共分為2個標包。其中標包1為CANN生態(tài)開導,標包2為類CUDA生態(tài)開導。

傳統(tǒng)行業(yè)的智能化轉(zhuǎn)型相似催生AIDC需求。2026年1月,阿里云以185.6萬元中標中糧集團AI基礎平臺二標段,聚焦智能問數(shù)與智能體平臺搭建,為企業(yè)業(yè)務智能化升級提供復古,鮮艷著AIDC需求已漸漸滲入至傳統(tǒng)產(chǎn)業(yè)領域。

02

黃仁勛“五層蛋糕”表面

近期,英偉達CEO黃仁勛在達沃斯論壇提議AI基礎設施“五層蛋糕”結(jié)構(gòu),從底層到頂層交替為:能源層(AI的“氧氣”,含電網(wǎng)、新能源、儲能)、芯片與規(guī)畫層(GPU等中樞硬件,英偉達主場)、云數(shù)據(jù)中心層(算力租出載體)、AI模子層(大模子賽談)、詐欺層(創(chuàng)造經(jīng)濟價值的中樞場景)。

第一層:能源層

手腳AI產(chǎn)業(yè)的“氧氣”,是蛋糕的底層基礎,涵蓋電網(wǎng)、新能源、儲能等設施,為AIDC及各樣規(guī)畫開導提供踏實能源。AI規(guī)畫的盛大算力需求帶來海量能源耗盡,因此能源的踏實供應與成本截止成為AI產(chǎn)業(yè)發(fā)展的要道前提。

第二層:芯片與規(guī)畫系統(tǒng)層

這層是AI算力的中樞載體,樂魚相當于蛋糕的第二層,以GPU、CPU等芯片為中樞“引擎”,搭配干系規(guī)畫硬件與加快器,是竣事高效規(guī)畫的中樞形貌。英偉達等芯片廠商在此層具有進犯地位。

第三層:基礎設施層

包括數(shù)據(jù)中心、收集架構(gòu)、存儲系統(tǒng)、云就業(yè)等,相當于蛋糕的第三層。這一層的作用是整合能源與芯片資源,構(gòu)建成八成對外提供智能算力的“工場”,負責算力的整合、調(diào)動與就業(yè)輸出,是相接算力與執(zhí)行詐欺的要道橋梁。基礎設施層是AI從算力滾動為執(zhí)行智能詐欺的要道形貌,需要強勁的軟件和硬件支持。

第四層:AI模子層

AI的“大腦”地點,相當于蛋糕的第四層,涵蓋大談話模子、多模態(tài)模子、垂直行業(yè)模子等,是竣事智能推理、決策與生成才能的中樞。模子層的研發(fā)創(chuàng)新是AI工夫迭代的要道能源,不同領域的模子針對特定任務和場景優(yōu)化,不錯無禮千般化詐欺需求。

第五層:詐欺層

蛋糕的頂層,是AI工夫滾動為買賣價值的最終形貌,掩飾自動駕駛、智能制造、醫(yī)療會診、金融風控、教誨文娛等各樣行業(yè)場景。通過將AI模子與具體業(yè)務深度會通,造成智能化搞定決策,為社會經(jīng)濟創(chuàng)造執(zhí)行價值。

值得提防的是,現(xiàn)時多量老本聚焦于模子層,但信得過的經(jīng)濟價值最終源于詐欺層,而底層的能源與基建則是掃數(shù)這個詞生態(tài)體系的根基,這一邏輯也為AIDC的發(fā)展旅途提供了明確蠱惑。

同期,澳洲幸運8app官網(wǎng)下載AIDC高功率密度的特質(zhì),對電力供給、散熱系統(tǒng)等提議了嚴苛條目,奏凱推動能源、基建領域的工夫升級與東談主才需求。其中,契合“五層蛋糕”底層能源層需求的“新式水電工東談主”成為行業(yè)香餑餑——這并非傳統(tǒng)意旨上的水電工種,而是指掌合手高壓直流供電、液冷系統(tǒng)運維、儲能開導調(diào)試的復合型基建東談主才,以及電力配套、變電站建造等領域的專科東談主員,他們將成為AI基建落地的要道復古力量。

03

AIDC產(chǎn)業(yè)鏈生態(tài)多領域受益

AIDC行業(yè)的高景氣度,實質(zhì)是“算力剛需+工夫轉(zhuǎn)變”的共振收場,其爆發(fā)式增長不僅帶動中樞形貌發(fā)展,更放射全產(chǎn)業(yè)鏈多個細分領域,造成協(xié)同受益的產(chǎn)業(yè)生態(tài)。

(一)電源系統(tǒng):高壓化、直流化轉(zhuǎn)型成主流

鑒戒汽車行業(yè)已有的工夫趨勢,英偉達在2025年臺北海外電腦展(Computex 2025)上推出了800V直流(800-VDC)供電架構(gòu),旨在高效復古下一代AI工場規(guī)畫機架所需的兆瓦級電力需求。同期,英偉達 GB200 就業(yè)器已將 BBU(電板備份單位)手腳標配。BBU 依托鋰電板竣事高能量密度、高倍率的電力供應,可在短暫大功率放電場景下保持供電踏實。相較于傳統(tǒng) UPS,BBU 在生動性、改變后果、使用壽命上均具備權(quán)貴上風,且故障影響范圍更小。

(二)液冷系統(tǒng):算力密度飆升催生滲入率進步

AI 就業(yè)器搭載的 GPU、ASIC 芯片功耗大幅攀升,以 NVIDIA GB200/GB300 NVL72 系統(tǒng)為例,其單柜熱聯(lián)想功耗 (TDP) 高達 130kW-140kW,遠超傳統(tǒng)氣冷系統(tǒng)的散熱處理極限。

液冷工夫滲入率的絡續(xù)進步,奏凱帶動冷卻模塊、熱交換系統(tǒng)及外圍零部件的阛阓需求延遲。冷水板 (Cold Plate) 手腳走動式熱交換的中樞元件,中樞供應商包括 Cooler Master(酷冷至尊)、AVC(奇鋐科技)、BOYD 與 Auras(雙鴻科技);其中除 BOYD 外,其余三家企業(yè)均已在東南亞地區(qū)擴建液冷產(chǎn)能,以匹配好意思系 CSP 客戶的高強度采購需求。

(三)功率半導體與配套領域:SiC 與 GaN 造成互補適配

在 AI 就業(yè)器電源詐欺場景中,第三代半導體碳化硅(SiC)與氮化鎵(GaN)展現(xiàn)出權(quán)貴的工夫互補性。碳化硅領有更低的導通電阻(RDS (on))和更踏實的溫度特質(zhì),具備優(yōu)異的高電壓、高溫責任才能,在硬開關、軟開關拓撲中均能竣事性能優(yōu)化,尤其適配 AC-DC 改變級的功率因數(shù)考訂(PFC)詐欺。氮化鎵則憑借零反向規(guī)復電荷(Qrr)竣事超低開關損耗,搭配極低的輸出電容電荷(Qoss)可助力竣事零電壓開關(ZVS);其高開關頻率的工夫特質(zhì)更適配高密度 CRPS 詐欺,在 DC-DC 改變級的 LLC 改變器中推崇尤為凸起。

(四)光伏:綠色算力驅(qū)動能源協(xié)同

大家 AIDC 算力需求呈指數(shù)級增長,預測到 2030 年,大家數(shù)據(jù)中心耗電量將較現(xiàn)時竣事 4-5 倍增長,中國、歐洲阛阓的綠色數(shù)據(jù)中心將漸漸占據(jù)區(qū)域阛阓主導地位。

AIDC 對電力的海量需求,推動綠色能源與算力基礎設施的深度會通,這與我國 “東數(shù)西算” 工程中西部能源基地的布局高度契合。光伏手腳主流清潔電源,其直流供電工夫可奏凱復用于 AIDC 供電體系,陽光電源等企業(yè)有望受益。

(五)光模塊:1.6T進入商用導入期

2025 年以來,800G 光模塊需求絡續(xù)放量,1.6T 家具崇拜進入商用導入期,光模塊行業(yè)從此前的速度競賽全面轉(zhuǎn)向后果競爭。

從 2025 年年度事跡預報來看,天孚通訊、劍橋科技等國內(nèi)光模塊龍頭企業(yè)交出高增長答卷,歸母凈利潤同比增幅均超 40%,直不雅印證了 AI 算力基礎設施需求激增帶來的行業(yè)高景氣。

光模塊行業(yè)新周期已全面開啟,工夫迭代與供需博弈成為行業(yè)發(fā)展中樞干線:800G 家具出貨量同比翻倍至近 2000 萬只,1.6T 家具迎來商用元年,頭部廠商正加快產(chǎn)能卡位與中樞工夫攻堅;但光芯片供應缺口仍未得到緩解,供應鏈掌控力成為企業(yè)中樞競爭壁壘。

(六)國產(chǎn)AI算力卡:萬卡級出貨企業(yè)批量深刻

現(xiàn)在,國產(chǎn)AI芯片已造成多元化競爭時勢,涵蓋華為昇騰、海光、寒武紀等十余個品牌,至少九家企業(yè)的出貨量或訂單量沖突萬卡級別,既包括背靠科技大廠的華為昇騰、海光、也涵蓋寒武紀、沐曦、摩爾線程、燧原科技等上市及擬上市企業(yè),致使包括曦望(Sunrise)、清微智能等仍處于創(chuàng)業(yè)階段的非上市公司。

國產(chǎn)AI推理芯片的單價區(qū)間在3萬-20萬元不等,萬卡級出貨量鮮艷著其性能、踏實性和總領有成本已取得阛阓認同,行業(yè)正從“工夫研發(fā)”階段邁入“領域化委派考證”階段。2026年跟著代工產(chǎn)能的進步,國產(chǎn)推理芯片出貨量有望迎來爆發(fā)式增長,競爭焦點也將漸漸AIDC的基建才能。

AIDC 行業(yè)的高景氣,實質(zhì)是 “算力剛需 + 工夫轉(zhuǎn)變” 雙重身分共振的收場。從需求端的訂單落地到供給端的國產(chǎn)化,從中樞芯片到配套基建,全產(chǎn)業(yè)鏈均貯蓄著豐富的投資與發(fā)展機遇。

關于中國而言,雖在能源天稟與算力基建領域具備先天上風,但在高端芯片研發(fā)與中樞工夫原開創(chuàng)新上仍需竣事要道沖突。值得提防的是,AI 產(chǎn)業(yè)的終極贏家,從來不是某個單一國度,而是八成買通全棧工夫、竣事產(chǎn)業(yè)協(xié)同鼓吹、全民擁抱工夫變革的產(chǎn)業(yè)體系。正如黃仁勛所言:“別把 AI 簡化成 ChatGPT vs. DeepSeek,要看整座蛋糕。”

這場AI期間的“新工業(yè)轉(zhuǎn)變”,才剛剛開動。

念念要獲取半導體產(chǎn)業(yè)的前沿洞見、工夫速遞、趨勢貫通,熱情咱們!

備案號:

備案號: